税の優遇制度

税の優遇措置Ⅰ(地域未来投資促進法)

地域経済牽引事業計画を策定し、県の承認を受けるとともに、国が定める先進性等の基準に適合すると認められ、下記の条件を満たした場合に、税の軽減措置を受けることができます。

| 国 税 | 県 税 | 市町村税 | |||

|---|---|---|---|---|---|

| 法人税 | 不動産取得税 | 固定資産税 | |||

| 対象設備 | 特別償却 | 税額控除 | 課税免除 | 課税免除(3年間) | |

| 機械装置・器具備品 | 40% | 4% |

適用要件 承認地域経済牽引事業(主務大臣の確認を

農林漁業関連業種

適用期限 2028年3月31日 |

市町村条例に基づく ※償却資産(構築物を除く)は対象外 |

|

| 上乗せ要件を満たす場合 | 50% | 5% | |||

| 建物・附属設備・構築物 | 20% | 2% | |||

税額控除もしくは特別償却により、 |

|||||

※地域経済牽引事業計画の承認後であっても、主務大臣の確認前に対象設備を取得等した場合には、本税制措置の対象とならない。

※対象となる建物は対象事業の用に供する部分。対象となる土地(取得後1年以内に家屋等の建設の着手があった場合に限る。)は対象建物の水平投影部分。

※前年度の減価償却費(連結会社を含む)の20%を超える設備投資が対象。

税の優遇制度Ⅱ(中小企業等経営強化法)

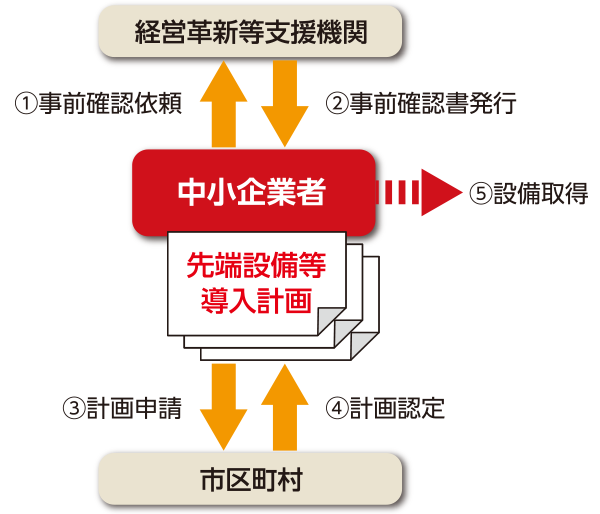

先端設備等導入計画の認定を受けた中小企業者のうち、以下の一定の要件を満たした場合、地方税において固定資産税の特例を受けることができます。

| 対象者 ※1 |

資本金1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社等を除く)。 |

|---|---|

| 対象設備 ※1 |

認定経営革新等支援機関の確認を受けた投資利益率5%以上の投資計画に記載された①から④の設備 【減価償却資産の種類ごとの要件(最低取得価格)】 ①機械装置(160万円以上) ②測定工具及び検査工具(30万円以上) ③器具備品(30万円以上) ④建物附属設備(※2) (60万円以上) |

| その他要件 | ・生産、販売活動等の用に直接供されるものであること ・中古資産でないこと |

| 特例措置 | 固定資産税の課税標準を3年間に限り、1/2に軽減。 さらに、賃上げ方針を計画内に位置付けて従業員に表明した場合は、以下の期間に限り、課税標準を1/3に軽減。 ・2025年3月31日までに取得した設備:5年間 ・2026年3月31日までに取得した設備:4年間 |

※2 家屋と一体となって効用を果たすものを除く

先端設備等導入計画

中小企業者が、①計画期間内に、②労働生産性を一定程度向上させるため、③先端設備等導入計画を策定し、新たに導入する設備が所在する市町村における「導入促進基本計画」等に合致する場合に認定を受けることができます。

(詳細は市町村の商工担当課にお問い合わせください。)

先端設備等導入計画の認定フロー

税の優遇措置Ⅲ (過疎法(注1)・半島振興法)

(注1)過疎法:過疎地域の持続的発展の支援に関する特別措置法

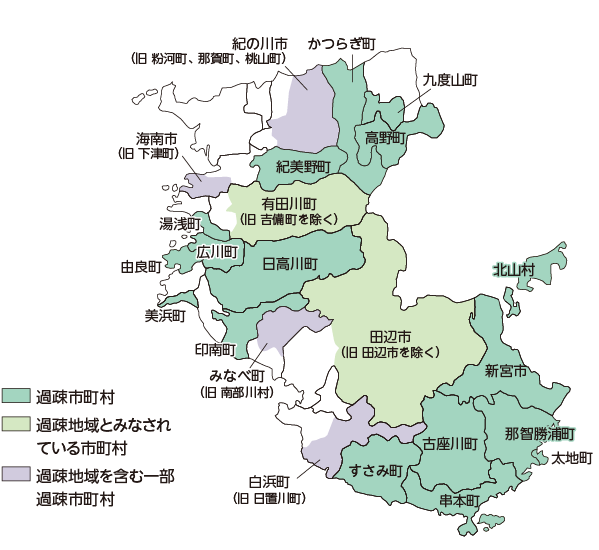

税の優遇措置が適用されるのは、各市町村が定める過疎地域持続的発展市町村計画に記載された産業振興促進区域内に限ります。

(注2)特別償却設備とは、国税の割増償却の対象となる機械・装置、建物・附属設備をいいます。なお、課税免除または不均一課税の対象となる建物・附属設備は対象事業の用に供する部分であり、対象となる土地(取得後1年以内に家屋の建設の着手があった場合に限る。)は、当該対象となる建物・附属設備の水平投影部分となります。

(注3)構築物とは、花壇などの緑化装置や看板、敷地内の道路や堀など、一般に、建物と建物附属設備以外の土地の上に完着した建造物、土木設備、工作物をいいます。

税の優遇措置の対象となる市町村

過疎法

半島振興法

税の優遇措置Ⅳ(地域再生法)

地域再生法に基づく企業の地方拠点強化に係る地域再生計画

地方創生に関する施策の一環として、地域再生法に基づく「地方拠点強化税制」が創設されました。

国の認定を受けた地域再生計画に基づき、首都圏等からの企業の本社機能の移転並びに県内企業の本社機能の拡充を促進し、県内雇用の拡大と地域経済の活性化を目指します。

| 計画の名称 | 「和歌山県地方活力向上地域特定業務施設整備促進プロジェクト」 |

|---|---|

| 対象区域 |

和歌山県内の市町村内において、「※1移転型事業」、「※2拡充型事業」の対象として設定した区域 「※1移転型事業」……東京23区にある本社機能を対象区域に移転し、「※3特定業務施設」を整備する事業 「※2拡充型事業」……東京23区以外にある本社機能を対象区域に移転し特定業務施設を整備する事業、又は 「※3特定業務施設」…「調査・企画部門」、「情報処理部門」、「研究開発部門」、「国際事業部門」、「情報サービス事業部門」、 |

| 計画の目標 (目標:2030年度) |

「雇用創出」………紀の川流域地域 137人/紀中・紀南地域 73人 「計画認定件数」…紀の川流域地域 移転型 4件、拡充型 10件/紀中・紀南地域 移転型 3件、拡充型 4件 |

| 税の優遇措置 |

和歌山県が策定し国の認定を受けた地域再生計画に基づき、事業者が本社機能の移転や拡充に係る整備計画を県に申請し 県の認定を受けるための要件 (1)和歌山県の地域再生計画に適合すること (2)特定業務施設において常時雇用する従業員数が5人(中小企業は1人)以上増加すること |

| 国 税 | |||

|---|---|---|---|

| 法人税・所得税 | |||

| オフィス減税 | 雇用促進税制 | ||

| 移転型 | 拡充型 | 移転型 | 拡充型 |

| オフィスに係る建物等の取得 価格に対し、税額控除7% 又は特別償却25% |

オフィスに係る建物等の取得 価格に対し、税額控除4% 又は特別償却15% |

①増加雇用者1人あたり最大 ②①に加え増加雇用者1人あたり、 |

増加雇用者1人あたり最大 30万円を税額控除 |

|

対象事業認定地方活力向上地域等特定業務施設整備計画 適用要件 特定建物等を取得し、事業の用に供すること 限度額税額控除を活用する場合、当期法人税額等の20% |

対象事業認定地方活力向上地域等特定業務施設整備計画に従って 適用要件適用年度、その前年度及び前々年度中に事業主都合による離職者がいないこと 限度額雇用促進税制とオフィス減税合わせて当期法人税額の20% |

||

※オフィス減税と雇用促進税制の同一年度における併用は不可。ただし、雇用促進税制の上乗せ措置については、オフィス減税との併用が可。

| 県 税 | |||||

|---|---|---|---|---|---|

| 事業税 | 不動産取得税 | 県固定資産税(大規模償却資産) | |||

| 移転型 | 拡充型 | 移転型 | 拡充型 | 移転型 | 拡充型 |

| 課税免除(3年間) | 課税免除 | 不均一課税 | 課税免除(3年間) | 不均一課税(3年間) | |

|

適用要件 (1) 2015年10月8日から2026年3月31日までの間に、地方活力向上地域等特定業務施設整備計画の認定を受けた事業者であること。 |

|||||

| 市町村税 | |

|---|---|

| 固定資産税 | |

| 移転型 | 拡充型 |

| 課税免除又は不均一課税(3年間) | 不均一課税(3年間) |

|

適用要件 市町村条例に基づく |

|